本科講座8 仕訳(貸付金など)

本科講座8では貸付金、借入金の勘定科目の仕訳を学習します。これも現金を基準に考えて仕訳を行えば難しいことはないと思います。

本科講座 8 仕訳(貸付金・借入金)

ねらい 貸付金・借入金の仕訳を覚える。

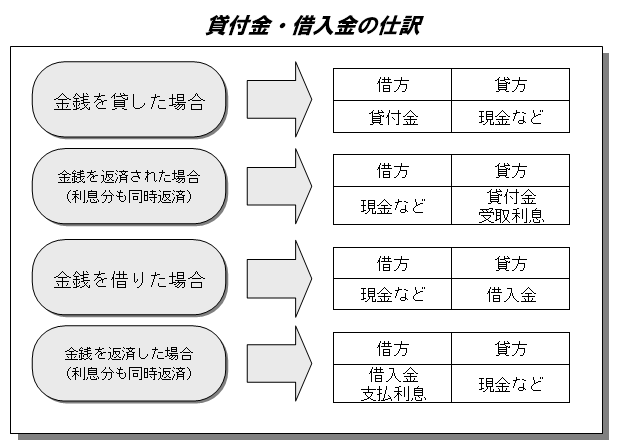

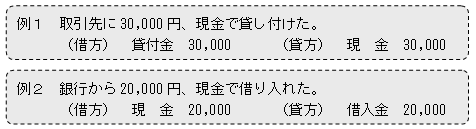

商取引を行っていると現金が不足したり、余裕が出てくることがあり、その場合には、銀行などから現金を借りたり、他の企業へ貸したりすることがあります。ここでは、このような手続きの仕訳を学習します。仕訳を行う際、金銭を貸付けた場合は貸付金勘定、借入れた場合は借入金勘定を使用します。

通常、金銭の貸し借りの場合には、利息(金利)が必要になります。利息を受取ったときは受取利息勘定、利息を支払った時には、支払利息勘定を使用します。

上記の場合には、利息を計算する必要があります。20,000円の1年分で利息は5%なので

20,000×0.05(5%)=1,000円となります。

また利息と元金を同時に仕訳を行う場合もあります。

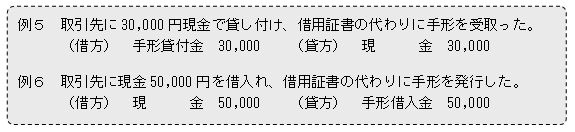

金銭の貸し借りには、借用証書を使用しますが商取引では、借用証書の代わりに手形を発行して現金を借入れる方法もあります。この場合の仕訳の方法も、貸付金、借入金と考え方は同様なのですが、勘定科目が「手形貸付金勘定」「手形借入金勘定」となります。簿記3級の試験で勘定科目が指定されている場合で、この手形貸付金勘定、手形借入金勘定がない場合には、貸付金勘定、借入金勘定を使用します。

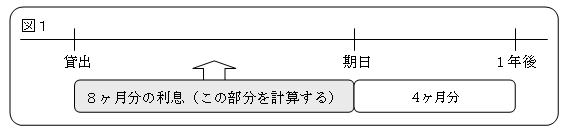

利息の計算

貸出の際(借入の際)に期間が1年に満たない場合の利息は、月割りして計算します。

月割の計算方法は以下の式で計算します。

当該利息=1年分の利息×期間(○ヶ月)÷12ヶ月

この場合、利息は1年で3,600円(120,000円の3%)ですが、期間が8ヶ月ですので、実際の利息は3,600円×8ヶ月÷12ヶ月=2,700円となります。(下図参照)